Новости звезд

Новое в рсв за 9 месяцев. Образец заполнения расчета по страховым взносам

В данной статье будет рассмотрен новый порядок представления Расчета страховых взносов как обязательной отчетности юридических лиц, а также новые сроки сдачи отчетности с 2017 года.

Сроки сдачи РСВ в 2017 и 2018 году — таблица

До 2017 года юридические лица обязаны были предоставлять в отделение ПФР расчет страховых взносов по форме РСВ-1 поквартально до 15-го числа следующего месяца, если форма сдавалась в бумажном варианте и до 20-го числа в электронном виде. В РСВ-1 указывались произведенные начисления, выплаты, общий фонд заработной платы.

С текущего года произошли кардинальные изменения и теперь, данная форма применяться не будет. Согласно новым правилам, все организации и ИП обязаны будут подавать расчет по страховым начислениям в ФНС, но уже на другом бланке и с другими сроками.

Условно, многие данный отчет продолжают называть РСВ-1, потому что данное название использовалось несколько лет и все к нему привыкли. Вместе с тем, новый отчет будет иметь новое оформление, и что очень важно, новые сроки подачи в контролирующий орган.

Сейчас сроки сдачи РСВ регулируются Федеральной налоговой службой, а именно пунктом 7 статьи 431 НК РФ. Согласно положениями Налогового кодекса, отчет необходимо будет представить в контролирующий орган не позднее 30-го числа месяца, следующего за отчетным периодом.

Чтобы было понятнее и проще ориентироваться в данном вопросе, все необходимые даты включены в таблицу:

Получите 267 видеоуроков по 1С бесплатно:

Исходя из сведений, изложенных в таблице видно, что сроки сдачи РСВ юридическими лицами в текущем году изменились, и теперь они не будут зависеть от того, каким образом представляется отчет: на бумажном носителе или в электронном варианте. Вместе с тем, если в штате предприятия 25 человек и более, отчет должен предоставляться только в электронном варианте (пункт 10 статьи 431 НК РФ).

Важно учесть при заполнении РСВ

Немаловажно то, что с начала 2017 года должна предоставляться форма, утвержденная приказом ФНС России № ММВ-7-11/551 от 10.10.2016 в виде единого расчета РСВ-1, РСВ-2, РВ-3, часть 4-ФСС. Расчет страховых взносов, составленный на старом бланке, приниматься для проверки не будет.

- по каждому сотруднику пенсионные взносы не будут совпадать с итоговой суммой взносов;

- внесены неверные данные застрахованных лиц.

После того, как работодатель получит электронное уведомление о нарушении, необходимо будет в течение пяти дней устранить ошибку и представить новый расчет. В противном случае будет начислен штраф:

В новом бланке предусмотрены три важных раздела и титульный лист. К каждому разделу, в свою очередь могут быть составлены приложения. Обязательными для заполнения являются:

- титульный лист;

- раздел 1 — вносятся данные о начисленных страховых взносах;

- подраздел 1, приложение 1 – порядок исчисления взносов;

- подраздел 1.2, приложение 1 – расчет взносов в ОМС;

- раздел 1, приложение 2 – расчет взносов в ФСС по причине временной нетрудоспособности и по декрету;

- раздел 2 — данные о взносах крестьянских и фермерских хозяйств;

- раздел 3 – персонифицированный учет по каждому работнику.

Данные вносятся в рублях с копейками. Все данные вписываются с большой буквы:

Порядок заполнения расчета по страховым взносам указан в специальной инструкции. Ответственное за составление формы, лицо, может воспользоваться бланком в формате exel, который можно легко скачать в интернете, или осуществить заполнение расчета при помощи специальной программы, которую можно скачать на официальном портале налоговой службы или получить при личном посещении ФНС России.

Расчет по страховым взносам за 2 квартал 2019 сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли “нулевой” расчет. А также покажем образец заполнения отчета.

Кто сдает РСВ

Расчет по страховым взносам сдают все работодатели: организации и обособленные подразделения, индивидуальные предприниматели с сотрудниками. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если он является единственным учредителем.

Когда и куда сдавать расчет по страховым взносам

Сдавайте расчет не позднее 30 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это 1 квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем в июле, включает показатели с 1 января по 31 июня 2019 года. Срок сдачи расчета за 2 квартал в общем случае — не позднее 30 июля. В 2019 году этот день выпадает на вторник, поэтому срок сдачи никуда не сдвигается.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Способы сдачи расчета

Расчет сдается на бумаге «руками» в налоговой или по почте, но только если среднесписочная численность работников за отчетный период не выше 25 человек. Иначе компании грозит штраф за нарушение формата. Если в прошлом отчетном периоде среднесписочная численность работников более 25 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде — втором квартале 2019 — не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 25 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1000 рублей.

Как заполнять РСВ

Форма расчета по страховым взносам 2019 имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении №2 к Приказу ФНС РФ от 10 октября 2016 № ММВ-7-11/551 . Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно.

Уволенные в отчете РСВ за второй квартал 2019 года указываются в разделе 3 расчета: в нем перечисляются все лица, в пользу которых в отчетном периоде были выплаты и уволенные в предыдущем отчетном периоде сотрудники. Признак застрахованного лица по уволенным сотрудникам “1” тоже нужно указать.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Если вы ведете кадровый учет и начисляете зарплату в бухгалтерской программе или веб-сервисе, то отчет сформируется автоматически. Контур.Бухгалтерия — пример облачного сервиса для ведения бухучета, начисления зарплаты и отправки отчетности. Здесь вы можете отправить РСВ в налоговую прямо из сервиса. Проверка расчета перед отправкой делается автоматически.

Пример заполнения РСВ организации с двумя сотрудниками

Главным образом РСВ 2018 налоговики будут сверять только с 6-НДФЛ. При этом контролерам важен один показатель - суммарное значение всех выплат в пользу физлиц

Осталось не много времени до сдачи расчета по страховым взносам за 2018 год. Напоминаем, что расчет ежеквартальный и подается до 30 числа месяца, наступающего за отчетным периодом. Расчет за 2018 год сдается до 30 января 2019 года (среда).

Именно сейчас самое время начать собирать необходимые сведения для нового отчета. Правильно подготовив все данные, вы сведете к минимуму риски обнаружения контролерами расхождений. Налоговики будут проверять представленные сведения по определенной методике. В целом расчет включает 311 внутренних контрольных точек сопоставления. Но, что важнее, чиновники будут сверять Расчет с показателями из 6-НФДЛ. Какие именно сведения должны сходиться, разберем в сегодняшнем материале.

Внимание! Специально для бухгалтеров мы подготовили справочники и документы, которые помогут правильно заполнить РСВ и своевременно сдать его в налоговую:

Заполнить РСВ онлайн можете в программе БухСофт. Она сделает это в 3 клика, на актуальном бланке с учетом всех изменений закона. Программа заполнит расчет автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить РСВ онлайн

Почему расчет могут не принять?

Согласно нормативным законодательным положениям РСВ 2018 не будет принят налоговиками в двух случаях:

- не сходятся данные из Раздела 1 и суммарный показатель всех страховых взносов по Разделам 3 нового расчета;

- обнаружены ошибки в сведениях о работниках (неверные Ф.И.О., СНИЛС, ИНН).

При обнаружении иных расхождений РСВ 2018 будет принят, но инспекторы в процессе проверки потребуют пояснений, направить которые либо исправить отчет нужно в течение 5 рабочих дней (п. 3 ст. 88 НК РФ).

Налоговая служба РФ выпустила письмо от 13.03.2017 №БС-4-11/4371@, в котором приведены контрольные соотношения РСВ 2018 и разобраны некоторые противоречивые ситуации. При выявлении ошибок, препятствующих принятию налоговиками расчета, чиновники уведомят об этом компанию. После внесения исправлений расчет нужно направить повторно.

В этом случае подать нужно не "корректирующий", а "первичный" расчет, но с исправленными ошибками. На бумажном носителе обновленный "первичный" расчет подается в течение 10 рабочих дней после получения уведомления, а при отправке электронно по ТКС - в течение 5 рабочих дней (п. 7 ст. 431 НК РФ).

См. также:

- Правильный расчет по страховым взносам за 4 квартал 2018 года (образец заполнения) ;

Сверка отчетов по страховым взносам - что с чем должно сходиться?

Разберем, какие сведения из других обязательных отчетов будут сверять налоговые инспекторы с данными в РСВ 2018 за год.

РСВ 2018 и СЗВ-М

Налоговики сверят строки с 070 по 100 Раздела 3 РСВ 2018 с персонифицированными сведениями о сотрудниках (тем же способом ПФР проверяет данные сотрудника в СЗВ-М). Инспекторами будут проверяться расхождения в Ф.И.О сотрудников, номерах СНИЛС и при наличии - ИНН. Проверка будет производиться из базы данных автоматизированной информационной системы.

Если будет обнаружена хотя бы одна неточность, расчет не примут. Об этом, как мы уже отметили, налоговики уведомят компанию.

Дополнение к статье: о включении данных из формы СЗВ-М в раздел 3 Расчета по страховым взносам в ИФНС написано в письме Минфина России от 17.04.2017 № 03-15-06/22747.

Внутри-расчетная проверка

Инспекторов также будут интересовать правильность внесенных в РСВ 2018 данных о численности застрахованных лиц. Это подразделы 1.1, 1.2, 1.3.1, 1.3.2 приложение 1, приложение 2 к Разделу 1 Расчета.

Контролеры просмотрят сведения о численности всех застрахованных лиц и проверят, не меньше ли это число количества сотрудников, с зарплаты которых производится начисление страховых взносов. Количество застрахованных лиц не может быть меньше количества работающих в компании сотрудников, за которых уплачиваются взносы. Сверку проведут по каждому отчетному месяцу и при выявлении расхождений потребуют объяснений. В ответ нужно выслать в ИФНС по месту учета уточняющий расчет.

РСВ 2018 и 6-НДФЛ

Главным образом РСВ 2018 налоговики будут сверять только с 6-НДФЛ. При этом контролерам важен один показатель - суммарное значение всех выплат, произведенных в пользу работающих в компании физлиц. Это строка 030 из подраздела 1.1 к Разделу 1 РСВ 2018.

Данную строку проверяющие сверят со строкой 020 Раздела 1 6-НФДЛ, где указывается сумма доходов физлиц. Если данные не сойдутся, чиновники потребуют от компании пояснений.

Обратите внимание, если вы подали 6-НДФЛ за 2018 года в ИФНС, то РСВ 2018 тоже придется представить налоговикам. Причем сделать это нужно даже, если в отчетном квартале все выплаченные физлицам доходы не облагались по закону страховыми взносами. Такое примечание сделано в письме ФНС РФ от 13.03.2017 № БС-4-11/4371@.

30 января наступает последний день отчетного срока по РСВ за 2017 год. Практика показала, что его сдача не всегда проходит гладко. Разберемся с трудными местами этой формы и подскажем, как их обойти или исправить.

Начиная с 2017 года администрирование страховых взносов перешло к ФНС. Федеральная налоговая служба своим приказом № ММВ-7-11/551 ввела в действие форму отчетности РСВ (КНД 115111) для страховых взносов со своими сроками, штрафами и ответственностью. Эта форма призвана заменить существовавшую ранее РСВ-1 (сведения о стаже передаются всё так-же в ПФР с формой ).

Расчет страховых взносов подается в налоговую инспекцию всеми страхователями, то есть организациями и предпринимателями, которые осуществляют выплаты физлицам. Расчетным периодом для заполнения РСВ признается календарный год. В следующей таблице приведены отчетные периоды по этому расчету, а также сроки его представления.

Таблица 1. Сроки подачи РСВ в 2018 году

Страхователи со средней численностью застрахованных лиц за прошлый год 25 человек и более обязаны отчитываться в электронной форме. Правило распространяется и на новые организации с указанным количеством работников. Если количество застрахованных лиц менее 25 человек, то страхователь может отчитываться как в электронном, так и в бумажном виде.

Правила заполнения расчета

Порядок заполнения формы утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. В следующей таблице описано, какие разделы должны быть заполнены в тех или иных случаях.

В настоящее время на портале правовых актов размещен проект приказа ФНС об изменении РСВ. Судя по всему, за отчетные переводы 2018 года (1 квартал 2018 и далее) нужно будет подавать новую форму.

Но отчет за 2017 год подаем в прежней форме.

Таблица 2. Заполнение разделов РСВ

| Раздел | Когда заполняется | Примечания |

|---|---|---|

|

Всегда (письмо ФНС РФ от 12.04.2017 N БС-4-11/6940@) | |

| Приложение 3 к разделу 1 | При начислении и выплате социального пособия | Отражаются пособия, начисленные в отчетном периоде. Пособие, выплаченное за счет работодателя за первые 3 дня болезни, не показывается |

| Подразделы 1.3.1, 1.3.2 | При начислении взносов на ОПС по дополнительным тарифам | |

| Приложение 5 к разделу 1 | При применении пониженных тарифов | Организации сферы высоких технологий |

| Приложение 6 к разделу 1 | Субъекты на УСН | |

| Приложение 9 к разделу 1 | Если есть временно пребывающие работники-иностранцы |

Если в периоде не было начисления зарплаты, то подраздел 3.2 раздела 3 заполнять не нужно - так считают в ФНС (письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

Следует ли подавать расчет, если в отчетном периоде не производились выплаты физлицам ? В Минфине считают, что в этом случае нужно подавать форму с нулевыми показателями (письмо Минфина РФ от 24.03.2017 № 03-15-07/17273).

Некоторые нюансы заполнения РСВ

Отражение расходов, не облагаемых взносами

Нужно ли отражать в расчете расходы, которые не облагаются страховыми взносами? Ответ зависит от того, является ли выплата объектом по взносам или нет. Если нет, то и отражать ее не нужно. Если же выплата является объектом начисления , но по статье 422 НК РФ от взносов освобождена, то ее следует отразить в форме.

При этом в расчете указывается облагаемая база - это сумма начисленных выплат, которая включается в объект обложения, уменьшенная на суммы, освобожденные от взносов.

Пример. Рассмотрим две выплаты: плата за имущество, взятое в аренду у физического лица, и пособие по уходу за ребенком до полутора лет. Обе выплаты не облагаются страховыми взносами. При этом аренда не будет отражаться в РСВ, а пособие включить в расчет необходимо.

Пояснение . Арендная плата не является объектом начисления страховых взносов, поэтому в РСВ не включается. А вот с пособием по уходу за ребенком все иначе. В общем случае выплаты в пользу физических лиц, подлежащих обязательному социальному страхованию, признаются объектом обложения страховыми взносами на основании пункта 1 статьи 420 НК РФ. Поэтому несмотря на то, что статья 422 Кодекса освобождает пособие по уходу за ребенком от обложения страховыми взносами, в РСВ такие выплаты включаются.

Как заполнить расчет при совмещении УСН и ЕНВД

Эту ситуацию пояснили в ФНС (письмо от 28.12.2017 № ГД-4-11/26795@). Правила такие:

- Приложение 1 к разделу 1 . В строке 001 указывается код тарифа, который применяется плательщиком взносов. Найти код можно в упомянутом выше Порядке заполнения РСВ (приложение № 5).

- Раздел 3 . В графах 200 указывается код категории застрахованного лица (приложение № 8 к Порядку).

Эти показатели должны соответствовать.

Какой код тарифа плательщика выбрать? Компании, которые платят взносы по общему тарифу и совмещают «вмененку» и «упрощенку», должны указать любой из кодов «01», «02»,«03» . Приложение 1 к разделу 1 расчета заполняется ими в одном экземпляре.

Правила заполнения Раздела 3

Поля «Фамилия», «Имя», «Гражданство (код страны)» заполняются в обязательном порядке. При этом установлены определенные правила (таблица 3).

Таблица 3. Правила заполнения Раздела 3 формы РСВ

| Поле | Правила | Недопустимо |

|---|---|---|

| Фамилия |

|

наличие символа «.» (точка), «-» (дефис), «‘» (апостроф), « » (пробел) в качестве первого, последнего символа или единственного символа |

| Имя,

Отчество (при наличии) |

|

|

| ИНН в Российской Федерации |

|

|

| СНИЛС | должен состоять из 11 цифр по формату XXX-XXX-XXX-XX или XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9 | |

| Серия и номер документа (для граждан РФ) | должна иметь вид «XX XX XXXXXX», где X принимает числовые значения от 0 до 9 (серия через пробел) | |

| Дата рождения |

|

|

Какие ошибки в РСВ нельзя допускать

Мы уже писали о том, что начиная с текущего года . В частности, расширился перечень критичных ошибок. В следующей таблице мы собрали поля формы, ошибки в которых станут препятствием для сдачи РСВ.

Таблица 4. Критичные данные формы РСВ

| Сведения, в которых нельзя ошибиться | Поля |

|---|---|

| сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода | 210 |

| база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы | 220 |

| сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы | 240 |

| база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода | 280 |

| сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы | 290 |

| Соотношения, которые должны исполняться | |

| строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 за каждый месяц соответственно | |

| итоги по графам 280, 290 должны соответствовать данным строки 300 | |

| итоги по графам 210, 220 и 240 должны соответствовать данным строки 250 | |

| Примечание. Суммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3 расчета. | |

Важно! Кроме того, отчет не примут, если указаны недостоверные персональные данные , идентифицирующие застрахованных лиц (ФИО, СНИЛС, ИНН).

Если расчет не принят

Если РСВ содержит критичные ошибки, ИФНС на следующий день должна направить страхователю уведомление об этом. На исправление отводятся такие сроки:

- при подаче РСВ в электронной форме - 5 дней с даты направления электронного уведомления;

- при подаче на бумаге - 10 дней с даты направления уведомления на бумаге.

Если страхователь успеет исправиться в эти сроки, то штрафа не последует.

Санкции

Нарушителям сроков и порядка сдачи отчетности по РСВ грозят штрафы.

Опоздание со сроками подачи расчета:

- Ответственностью по статье 119 НК РФ. Штраф составит 5%

от суммы, подлежащей доплате на основании расчета за каждый полный или неполный месяц просрочки. При этом минимальная сумма штрафа составит 1 тыс. рублей, а максимальная - 30% суммы доплаты.

Важно! Если вы правильно рассчитали взносы и уплатили их вовремя, то за опоздание сдачи РСВ вам грозит штраф 1 тыс. рублей.

- Ответственность по статье 15.5 КоАП для должностных лиц. Это штраф в размере 300-500 рублей.

Серьезные штрафы грозят тем, кто занизит базу по взносам :

- За грубое нарушение правил учета, которое привело к занижению, полагается штраф по части 3 статьи 120 НК РФ в размере 20% от неуплаченной суммы, минимум 40 тыс. рублей.

- За неуплату или неполную уплату страховых взносов в результате занижения базы - штраф по части 1 статьи 122 НК РФ в размере 20% от неуплаченной суммы взносов.

Кроме того, караются и нарушения порядка сдачи РСВ :

- если страхователь должен была подать нулевой расчет, но этого не сделал, штраф на основании пункта 1 статьи 119 НК РФ составит 1 тыс. рублей;

- за несоблюдение формы отчетности (подали на бумаге, хотя должны были по ТКС) грядет штраф на основании статьи 119.1 НК РФ в размере 200 рублей.

Частые ошибки в РСВ

Некорректные данные работников

Несоответствие данных застрахованных лиц, которые подают организации и ИП, тем сведениям, что содержатся в ФНС - распространенное основание для отказа в приеме РСВ. Такая ошибка возникает по двум причинам:

- В ФНС из ПФР были переданы некорректные сведения. В этом случае организация должна представить копии подтверждающих документов, чтобы инспекторы смогли исправить информацию в своей системе вручную.

- Ошибки допускают сами страхователи. Необходимо подать уточненный расчет с корректными сведениями.

Расхождение по сумме взносов в целом и по отдельным работникам

Если выявлено такое несоответствие, то есть строка 061 по графам 3-5 приложения 1 раздела 1 расчета не совпадает с суммами строк 240 раздела 3 расчета за каждый месяц соответственно, то необходимо подать уточненный расчет.

Несоответствие данных РСВ и 6-НДФЛ

Несмотря на то что во многих случаях данные этих отчетов не совпадают по объективным причинам, запросить пояснения по ним все-таки могут. Если выяснится, что расхождение возникли по причине ошибки, придется подавать уточненный РСВ.

Неподача нулевого отчета

Некоторые страхователи считают, что при отсутствии показателей отчет подавать не нужно. Однако Налоговый кодекс не содержит правил, которые бы снимали со страхователей обязанность подавать нулевой РСВ. Этой формой организации и ИП информируют налоговый орган, что в отчетном периоде не производились выплаты физлицам.

Расчет по страховым взносам за 4 квартал 2017 года должны сдать в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП).

Расчет по страховым взносам за 4 квартал 2017 года необходимо заполнить и сдать всем страхователям, у которых есть застрахованные лица, а именно:

- работники по трудовым договорам;

- исполнители – физические лица по гражданско-правовым договорам (например, договорам подряда или оказания услуг);

- генеральный директор, являющийся единственным учредителем.

Расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (с января по декабрь 2017 года) или нет. Если в 2017 году организация или ИП имели работников, но вообще не вели деятельность, не начисляли выплаты физлицам и не имели движений по расчетным счетам, то это не отменяет их обязанности по сдаче расчета за 4 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Отчетный период для расчета по страховым взносам – I квартал, полугодие, девять месяцев. Расчетный период – календарный год – статья 423 Налогового кодекса РФ. Таким образом, правильнее называть расчет за 4 квартал 2017 года – годовым расчетом по страховым взносам за 2017 год, а не квартальным. Более того, многие бухгалтеры знают, что многие показатели расчета формируются нарастающим итогом с начала 2017 года, а не квартала. Поэтому по итогам года сдается именно годовой РСВ.

Сроки сдачи годового расчета

Бланк годового расчета: новый или старый?

Состав действующей формы расчета такой:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- раздел №1 (включает 10 приложений);

- раздел №2 (с одним приложением);

- раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 4 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

В таком составе годовой расчет за 2017 год должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетном периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940). Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Элемент расчета | Кто заполняет |

| Титульный лист | Заполняют все организации и ИП |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали с 1 января по 31 декабря 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 – 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие с 1 января по 31 декабря 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

Как заполнять годовой расчет: последовательность

Начните заполнение расчета за 4 квартал 2017 года с титульного листа. Затем сформируйте раздел 3 по каждому работнику, числившемуся у вас в 4 квартале. После этого заполните Приложения к разделу 1. И в последнюю очередь – сам раздел 1. В нем вы обобщите данные

Как сдавать расчет

Передавать расчет по страховым взносам за 4 квартал 2017 года в территориальную налоговую службу можно двумя способами:

Образцы и примеры заполнения годового расчета за 2017 год

Большинство страхователей будет заполнять расчет по страховым взносам за 4 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

Титульный лист

На титульном листе расчета по страховым взносам за 4 квартал 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Всего существует четыре возможных значения

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Следовательно, в годовом расчете по страховым взносам за 2017 год кодом отчетного периода будет «34».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 4 квартал 2017 года. Утвержденные коды представлены в таблице:

| Код | Куда сдается расчет |

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

В годовой расчет за 4 квартал 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение 2017 года (с января по декабрь включительно). Поясним особенности заполнения обязательных подразделов.

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в отчетном периоде (с января по декабрь 2017 года);

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов, (См « »);

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

- по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (октябрь, ноябрь и декабрь 2017 года).

Пример: Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек.

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лиц 12 месяцев 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

- не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 31 декабря 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Взносы по нетрудоспособности и материнству: приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 31 декабря, а также за октябрь, ноябрь и декабрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС, См. « »);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили страховые взносы в ФСС.

Отрицательные суммы начисленных взносов в составе расчета по страховым вносам за 4 квартал 2017 года фиксироваться не должны. Ведь суммы «с минусом» чиновники из ПФР не смогут разнести по индивидуальным лицевым счетам сотрудников.

Иногда расходы на выплату пособий превышают начисленные медицинские взносы. Некоторые бухгалтеры фиксируют такую разницу в строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Однако это неправильно. В такой ситуации укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

Если вы направите в ИФНС расчет по страховым взносам за 4 квартал 2017 года с отрицательными значениями, то потребуется сдавать уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Некоторые бухгалтеры не обращают внимание на такие правила заполнения. И показывают отрицательные суммы взносов с кодом 1. Эту ошибку следует исправить:

Предположим, что в организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2017 год приведены в таблице.

Показатель строки 090 Приложения 2 к разд. 1 сформирован так:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Раздел 1: сводные данные

В разделе 1 расчета годового расчета за 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате за 2017 год.

Пенсионные взносы

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

- по строке 030 – за отчетный период нарастающим итогом (с января по декабрь включительно);

- по строкам 031- 033 – за последние три месяца расчетного (отчетного) периода (октябрь, ноябрь и декабрь).

Медицинские взносы

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

- по строке 050 – за отчетный период (2017 год) нарастающим итогом (то есть, с января по декабрь);

- по строкам 051 – 053 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

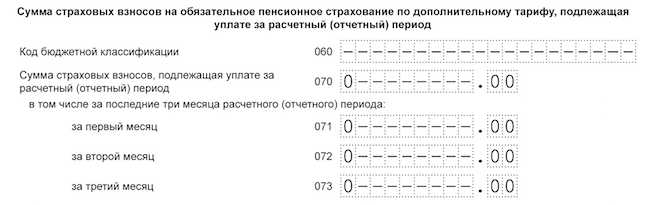

Пенсионные взносы по дополнительным тарифам

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070 – 073 – суммы пенсионных взносов по дополнительным тарифам:

- по строке 070 – за 2017 год (с 1 января по 31 декабря);

- по строкам 071 – 073 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Если выплат по дополнительным тарифам не было, то проставьте нули.

Взносы на дополнительное социальное обеспечение

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

- по строке 090 – за 2017 год (за 12 месяцев) нарастающим итогом (с января по декабрь включительно);

- по строкам 091 – 093 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Взносы на социальное страхование

По строке 100 укажите КБК по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

- по строке 110 – за весь 2017 год нарастающим итогом (с января по декабрь включительно);

- по строкам 111 – 113 за последние три месяца расчетного (отчетного) периода (то есть, за октябрь, ноябрь и декабрь).

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

- по строке 120 – за 12 месяцев 2017 года

- по строкам 121–123 – октябрь, ноябрь и декабрь 2017 года.

Если же превышения расходов не было, то проставьте в этом блоке нули.

Проверка расчета по контрольным соотношениям

При этом сформированный файл с годовым расчетом вы можете предварительно проверить на предмет соответствия указанным контрольным соотношениям. Как сообщается на официальном сайте налогового ведомства, в программу “Налогоплательщик ЮЛ” был добавлен новый функционал, позволяющий выявить ошибки в расчете по страховым взносам (https://www.nalog.ru/rn77/program/5961229/). Корректировка связана с соответствующими новшествами Налогового кодекса (абз. 2 п. 7 ст. 431 НК РФ в редакции п. 78 ст. 2 Федерального закона от 27 ноября 2017 года № 335-ФЗ).

Налоговики обратили внимание, что с 1 января 2018 года при приеме расчета (уточненного расчета) по страховым взносам налоговый орган будет контролировать не только несоответствие сведений об исчисленных суммах страховых взносов на ОПС, но и несоответствие следующих параметров:

- сумм выплат и иных вознаграждений в пользу физлиц;

- базы для исчисления страховых взносов на ОПС в пределах установленной предельной величины;

- базы для исчисления страховых взносов на ОПС по дополнительному тарифу;

- сумм страховых взносов на ОПС по дополнительному тарифу.

Расчет по страховым взносам проверяется на соответствие показателям из отчета 6-НДФЛ. Например: Сумма начисленного дохода, облагаемого НДФЛ, за минусом дивидендов (показатель строки 020 минус сумма по строке 025 расчета по форме 6-НДФЛ), должна быть больше или равна сумме дохода по строке 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физлиц» подраздела 1.1 приложения 1 единого расчета за соответствующий период.

Возможная ответственность

За несвоевременную сдачу расчета по страховым взносам за 4 квартал 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

С 1 января 2018 года не принимать РСВ будут по следующим основаниям: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных теперь выглядит так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

В 2018 году налоговики, как и раньше, должны уведомлять страхователя о непредставленном расчете. Сроки уведомления сохраняются: не позднее дня, следующего за днем получения расчета в электронной форме (или 10 дней, следующих за днем получения расчета в бумажной форме). Страхователь должен устранить нарушения и представить новый расчет в течение 5 дней с даты направления уведомления в электронной форме (или в течение 10 дней с даты направления «бумажного» уведомления). При соблюдении данных сроков датой представления будет считаться день сдачи исходного расчета.

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 4 квартал 2017 года можно не опасаться.